Hướng dẫn sử dụng biểu đồ 3D Implied Volatility Surface

Cách đọc Biểu đồ biến động 3D (3D Volatility Surface)

1. Đường cong biến động (Volatility Curve)

Đường cong biến động là 1 dạng đồ thị phổ biến biểu thị strike price (dưới dạng moneyness) và độ biến động ngụ ý (Implied Volatility - IV) của tập hợp các quyền chọn có cùng tài sản cơ sở và thời gian đáo hạn.

Chú thích:

Moneyness là thuật ngữ diễn tả mối quan hệ giữa strike price và spot price của 1 loại tài sản, ở đây là 1 đồng coin bất kỳ.

Implied Volatility (IV) là mức độ biến động ngụ ý bởi giá thị trường của 1 quyền chọn. Một số options trader xử lý biến động bằng cách long call / long put options khi IV thấp và short call / short put options khi IV cao. Các thước đo về IV được lấy từ mô hình định giá quyền chọn Black - Scholes (giúp nhà đầu tư biết options premium, strike price và các thông số khác. Xem chi tiết hướng dẫn định giá quyền chọn bằng mô hình Black - Scholes tại đây.)

Do đó, mỗi đường cong biến động tương ứng với 1 thời điểm đáo hạn.

Công thức tính moneyness: Moneyness = ln(K/F)

Trong đó:

K là strike price

F là future price (có thể lấy trực tiếp giá px cơ bản)

where K is strike price, F is the future price (can take the underlying px directly)

Tính từ điểm 0 của trục moneyness về bên trái (tức giá trị moneyness âm) là đại diện cho Put Options. Ngược lại, từ điểm 0 về bên phải (giá trị moneyness dương) là đại diện cho Call Options.

2. Biểu đồ biến động 3D (3D Volatility Surface)

Biểu đồ biến động 3D là biểu đồ 3 chiều gồm 3 trục x, y, z; trong đó:

Trục z biểu thị thời gian đáo hạn (time to maturity)

Trục x biểu thị moneyness

Trục y biểu thị độ biến động ngụ ý (IV)

Về bản chất, biểu đồ biến động 3D là sự cấu thành của 1 nhóm nhiều đường cong biến động (volatility curves).

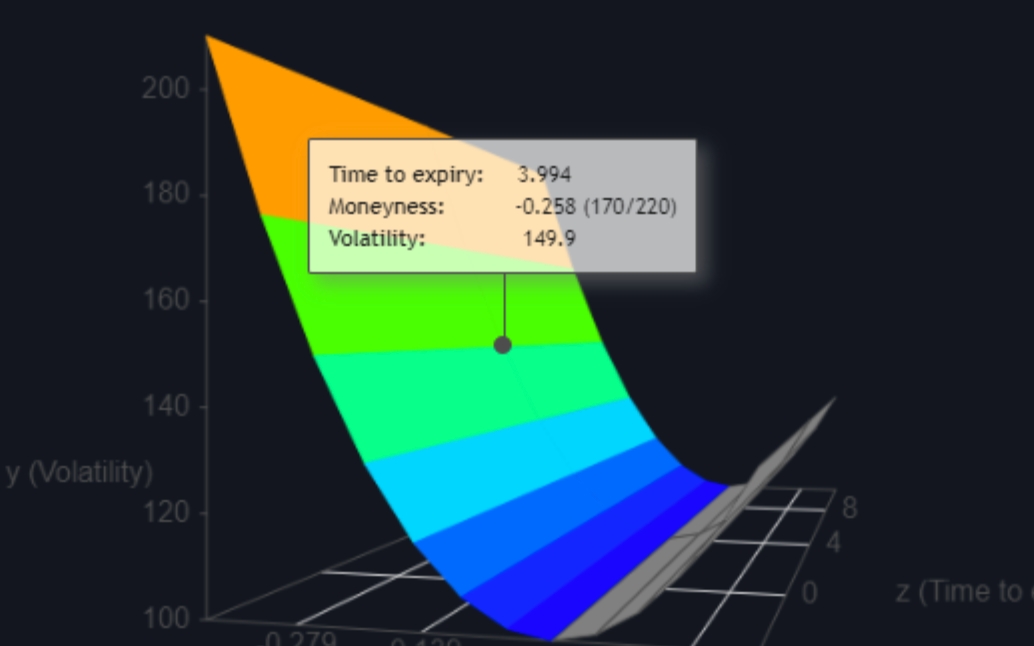

3. Cách sử dụng biểu đồ biến động 3D của sàn DBOE

Xác định các chỉ số liên quan để xem IV cho mỗi option cụ thể (option đó là Call (C) hay Put (P), strike price (K) là bao nhiêu, ngày đáo hạn (exp) là ngày nào…)

Tìm đường cong biến động tương ứng với ngày đáo hạn: exp

Tính moneyness = ln(K/F), giả sử moneyness = -0.258

Thu hẹp phạm vi: Nếu quyền chọn đó là Call Options thì đường cong biến động nằm ở bên trái điểm 0 của trục moneyness. Nếu quyền chọn đó là Put Options thì đường cong biến động nằm ở bên trái điểm 0 của trục moneyness.

Xác định đúng điểm moneyness -0.258 trên biểu đồ, đưa con trỏ chuột vào xung quanh điểm này, sàn sẽ tự động hiển thị IV và các thông tin liên quan.

Tìm ra Skewness: TBC (to-be-confirmed)

Last updated